Die Rente ist (nicht) sicher

oder: Eine gelungene Übung in Sachen Reformversagen

Ziel dieses kleinen Essays ist es, einige Ungereimtheiten der aktuellen Rentendiskussion aufzudecken und einige tatsächliche oder willentliche Wissenslücken der Diskutierenden zu schließen. Dazu müssen wir erst einmal ein wenig in die Geschichte schauen, um den Bauplan unserer Rentensolidargemeinschaft zu verstehen.

Ihnen fällt auf, dass das Wort ‚Versicherung‘ vermieden wird. Das hat seinen guten Grund. Denn eines ist unser größtes deutsches Altersversorgungssystem ganz bestimmt nicht, nämlich eine Versicherung. Warum nicht, das erfahren wir später. Daher streichen wir dieses Wort aus unserem Sprachspeicher für die Debatte um unsere Sozialkassen. Das ist ganz besonders deshalb geboten, weil viele derer, die es benutzen, es tatsächlich aus Ablenkung und Gründen der Vernebelung tun.

Bei einer Versicherung erwirbt man nämlich einen Leistungsanspruch bei Eintreten des Versicherungsfalls in einer ganz bestimmten, geregelten Höhe. Das ist bei unseren Sozialkassen, die finanzmathematisch ein Umlagesystem sind, nicht der Fall.

Wie die Altersversorgung in der Zeit vor Bismarcks Rentenreform 1889 typisiert ausgesehen hat

Als alter Mensch hatte man vier Modelle zur Auswahl:

- Man hatte Vermögen oder eine Beamtenpension.

- Man arbeitete weiter.

- Man wurde von seinen Kindern versorgt.

- Das Armenhaus.

Auf dem Land, das Leben war überwiegend landwirtschaftlich geprägt, gab es dafür das sogenannten „Altenteil“ oder „Ausgeding“. Dieses Bild hatte Bismarck vor den Augen. Zugleich war aber in den Städten im Zuge der Industriellen Revolution eine Arbeiterschaft entstanden, deren Bezug zu ihren zurückgebliebenen Eltern nicht mehr bestand und die in der Regel nicht über genug Geld verfügten, ihre Eltern zu unterstützen, wenn sie nicht mehr für sich selbst sorgen konnten. Ähnliches galt auch in den Armenvierteln der Städte, sollten die Menschen nicht mehr arbeiten können.

Die Blaupause des Bismarckschen Rentensystems

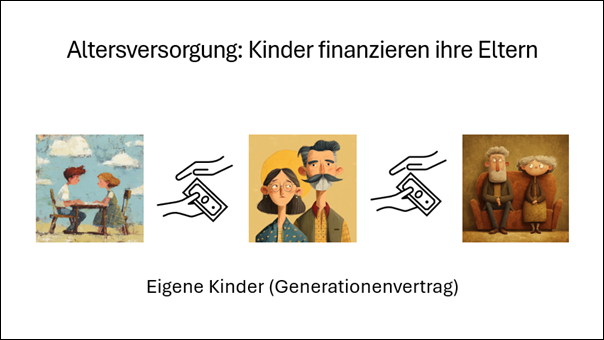

Bis zur Einführung der Rente war die Altersversorgung für die meisten Menschen eine personale Verpflichtung von Kindern gegenüber ihren Eltern. Sie mussten sie versorgen.

Bild 1: Kind(er) versorgen ihre Eltern

Bismarck hat diese Beziehung „entpersonalisiert“.

Bild 2: Die neue Solidargemeinschaft ersetzt die personale Versorgungspflicht

Das hatte den Hintergrund, insbesondere die Arbeiterschaft und die Bediensteten in den Städten im Alter zu versorgen. Es ging darum, unmittelbare Not abzuwenden. Und, natürlich, der politischen Vertretung der Arbeiterschaft, den Sozialdemokraten und Sozialisten, das Wasser abzugraben.

Weil dem System nicht genug Geld zufließt, wenn man die Löhne nicht über Gebühr belasten wollte, hat man die Arbeitgeber der Rentenzahler mit eingebunden. Die sog. „Sozialpartnerschaft“ war also pure Notwendigkeit. Die Unternehmer waren nicht sonderlich erfreut und haben immer wieder versucht, aus dieser Nummer herauszukommen – zumal dieses Mitzahlen auch auf die Kranken- und die Arbeitslosenkassen ausgedehnt wurde. Wie gesagt: Die ganzen sog. „Sozialversicherungen“ sind Wahrheit Sozialkassen, weil sie so gut wie kein Kapital ansammeln und das auch bisher nicht in ihrer finanzmathematischen Struktur vorgesehen ist. Diese stellt ein klassisches Umlagesystem dar, in das alle Beiträger einzahlen und diejenigen aus dem Topf Zahlungen empfangen, die für den jeweiligen Zweck – Rente, Krankheit, Arbeitslosigkeit – dieser Zahlungen bedürfen.

Die Adenauer-Reform 1957

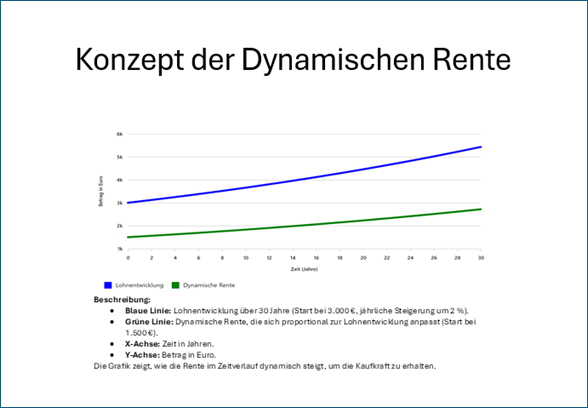

Die dynamische Rente ist keine Erfindung der Sozialdemokratie, die sich gern als Hüterin der Rente begreift. Weder an ihrer Einführung noch an der bisher einzigen durchgreifenden Rentenreform war sie beteiligt. Dass sie das schmerzt, kann der aufmerksame Beobachter immer wieder feststellen.

Nun, was steckt hinter der sog. „Dynamisierung“ und worauf antwortet sie?

Der Urgrund liegt im Wirtschaftsaufschwung nach dem zweiten Weltkrieg. Die Einkommen und der Wohlstand stiegen. Die Rentnerinnen und Rentner drohten, zurückgelassen zu werden. Zudem fraß die zwar kleine, aber doch spürbare, Inflation ihre kleine Rente langsam, aber sicher auf.

Diese Gerechtigkeits- und Teilhabelücke schloss die dynamische Rente. Sie koppelte die Erhöhung der Rentenzahlungen im weitesten Sinn an die Entwicklung der Löhne und Gehälter und gilt bis heute.

Bild 3: Die dynamische Rente als Konzept

Schon damals machten sich im Parlament und in der Öffentlichkeit einige Akteure große Sorgen, ob diese Dynamisierung auf die Dauer finanzierbar wäre. Adenauer ebenso coole wie schnoddrige Antwort darauf war: „Et hätt noch immer Kinner jejebe“ (= Kinder kriegen die Leute immer“).

Das eigene Kind als Teil des eigenen Rentenbeitrags

Konrad Adenauer hat mit diesem Satz den Hinweis gegeben, dass der Arbeitnehmerbeitrag zur Rente in Wahrheit aus zwei Teilen besteht:

- dem Rentenbeitrag, der die Rentenkasse in die Lage versetzt, die Rente überhaupt an die Rentnerinnen und Rentner auszureichen, und seblst finanzmathematisch Leistungsansprüche an den zukünftigen Rententopf zu erwerben

- dem eigenen Kind, an das diese Pflicht weitergereicht wird, wenn der Rentenzahler zum Rentenempfänger geworden ist

Wir stellen also fest, dass es die personale Beziehung eben doch noch gibt: Die Kinder zahlen für ihre Eltern. Daraus folgt logisch nach der Systematik der Rente: Keine Kinder, keine Rentenzahlung.

Bild 4: Eigene Kinder garantieren die eigene Rente.

Das hat damit zu tun, dass das Rentensystem keine Versicherung ist, sondern eine Geldsammelstelle, die das, was sie gerade einnimmt, an die weiterrecht, die in Rente sind. Der Solidargedanke sorgt dafür, dass damit auch die Wechselfälle des Daseins ausgeglichen werden. Nach dem Gesetz der großen Zahl funktionierte das auch perfekt, solange genügend Zahler nachkamen, also geboren wurden.

Dieses Konstrukt trägt einen Namen: Generationenvertrag. Dieser Vertag beinhaltet, dass eine Generation genügend Kinder zeugt, die die Zahlung eigenen Rente übernehmen, wenn man vom Beitragszahler zum Rentenempfänger wird.

Die Kündigung des Generationenvertrags durch die Boomergeneration

Mit dem Pillenknick Ende der sechziger und Anfang der siebziger Jahre war der Generationenvertrag de facto gekündigt. Das ist keine Wertaussage. Niemand möchte ernsthaft die sexuelle Befreiung zurückdrängen. Nur hat man die faktischen Konsequenzen nicht zur Kenntnis nehmen wollen. Bis heute nicht, übrigens. Denn damals hätte man spätestens das Kapital „Kind“ durch das Kapital „Geld“ ergänzen müssen.

Der Hintergrund ist finanzmathematischer Natur und liegt in der Sache. Er taugt daher nicht für eine emotional aufgeladene Debatte und auch nicht für Schuldzuweisungen. Er hat allerdings unausweichliche und unabweisbare finanzmathematische und damit sachlogische Folgen.

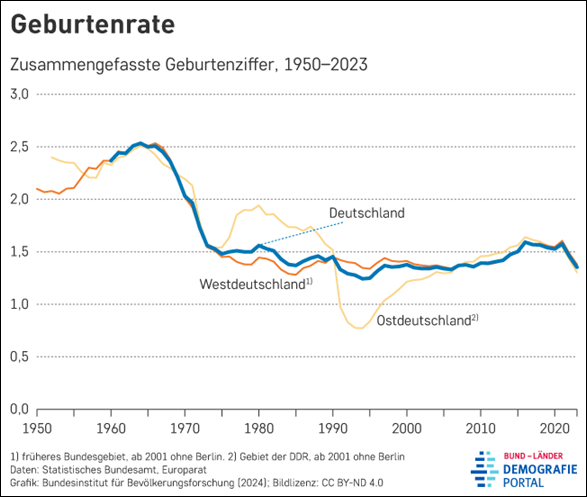

Bild 5: Die Entwicklung der Geburtenrate

Wenn man sich im Jahr 1970 als zukünftiger Rentner umgedreht hat, stand hinter einem ein Zahler. Zur Aufrechterhaltung der Bevölkerung hätten es allerdings 1,1 sein müssen. Das weiß man aus der Demografieforschung.

Heute jedoch stehen hinter jedem zukünftigen Rentner nur noch circa 0,6 bis 0,7 Kinder. Das ist bereits seit 1974 so. Die Dimension des Problems liegt also bereits seit über 50 Jahren auf der Hand. Um diesen Umstand ist aktionistisch herumgedoktert und gestaubwedelt worden. Das systemische Problem richtig angepackt haben weder die stufenweise Absenkung des Rentenniveaus auf 48% noch das Zusammenstreichen der Witwenrente oder gar der sog. Bundeszuschuss, der sich heute als des Teufels Elixier herausstellt, weil er nur die empfindlich und dauerhaft gestörte Struktur der Rentenkasse verdeckt und die eigentliche Remedur mit jeder Anhebung weiter in Zukunft verschoben hat und damit der nächsten Regierung auf den Tisch gelegt wurde. Diese, nicht faul, hat die Geschichte anschließend ebenfalls an ihre Nachfolger weitergegeben.

Das Ende einiger Lebenslügen

Das Ende einiger frommer Lebenslügen ist nicht mehr vermeidbar. Um welche Lebenslügen geht es?

- Sich gegen Kinder zu entscheiden, ist ohne persönliche Konsequenzen.

- Ich habe 45 Jahre geklebt und habe daher Anspruch auf eine angemessene Rente.

- Die Rente ist sicher. (1986, Nobert Blüm, Bundesarbeitsminister).

- Die Rente ist eine Versicherung.

Fangen wir hinten an, weil das einfacher ist.

4. Die Rente ist keine Versicherung.

In der Tat. Denn dazu müsste sie eine Kapitaldeckung besitzen. Diese aber existiert nicht. Vielmehr ist das Kapital für die Rente, also die Rückdeckung, das in die Welt gesetzte Kind des zukünftigen Rentenempfängers.

3. Die Rente ist sicher.

Ist sie schon wegen ihrer Konstruktion nicht. Denn sie ist ja keine Versicherung, sondern eine Kasse, in die das, was hinten an Zahlung rausgeht, vorne erst einmal hineingelegt werden muss. Eine leere Kasse kann bekanntlich nichts auszahlen.

2. Ich habe 45 Jahre geklebt und habe daher Anspruch auf eine angemessene Rente.

Falsch. Vielmehr erwerbe ich einen finanzmathematisch ziemlich kompliziert ausgerechneten Zahlungsanspruch auf das, was in der Rentenkasse drin ist, wenn ich Rentenbezieher bin – maximal je doch in der Höhe von 48% meines letzten Einkommens. So ist die aktuelle Situation. Die 48% zeigen den Anteil des letzten Arbeitseinkommens an, bevor man in Rente geht. Das hat man gedeckelt und immer weiter abgeschmolzen, weil die Kasse immer leerer wurde, je länger die Rentenbezieher lebten und je weniger Kinder nachkamen, die einzahlten. Kurz, man hat beide Fragestellungen in einen Topf geworfen, anstatt sie als verschiedene Sachverhalten zu trennen und sie ebenso systematisch wie systemisch korrekt anzugehen.

Der Beitragszahler klebt also nicht – das hieße nämlich, er schaffte sich einen Kapitalstamm wie bei einer Lebensversicherung –, sondern eben diesen ziemlich kompliziert errechneten Anspruch auf einen zukünftigen Kasseninhalt, den seine Kinder aufbringen müssen.

1. Sich gegen Kinder zu entscheiden, ist ohne persönliche Konsequenzen.

Doch, das ist es. Denn eigentlich habe ich als Kinderloser einen wesentlichen Teil meiner Beitragspflichten nicht geleistet: Ich habe kein Kind in die Welt gesetzt, das durch seiner Hände Arbeit meine Rente aufbringt.

Wie haben wir gelernt? Das Rentensystem ist nichts anderes als das gesamtgesellschaftliche Spiegelbild einer Familie: Die Kinder finanzieren das Altenteil ihrer Eltern. Gibt es keine Kinder, gibt es kein Altenteil.

Das mit den fehlenden Kindern war so lange kein Problem, solange es genug von ihnen gab. Seit über 50 Jahren ist dem aber nicht mehr so: Je 110 notwendige Kinder werden nur 65 bis 70 geboren. Das hat mit Solidarität nichts mehr zu tun. Hier ist ein System nicht nur ins Wanken geraten; es ist in sich zusammengebrochen.

Jetzt wird ein Spitzfindiger kommen und sagen, jeder braucht doch nur sein Kind. Also sind es keine 110, sondern 100. Nun wissen wir aus der Bevölkerungsforschung, dass 1,1 Kinder je gebärfähigem Erwachsenen (2,2 Kinder je gebärfähiges Paar) geboren werden müssen, damit die Bevölkerungszahl gleichbleibt. Die 0,1 oder 10 Kinder über Durst von 100 ermöglichen nämlich die Abfederung der Wechselfälle des Daseins. So funktioniert auch die Solidargemeinschaft: Jeder und jede trägt seinen bzw. ihren Teil dazu bei.

Im Moment genießen die Kinderlosen einen sogenannten „Freeride“, das heißt, sie fahren schwarz, was einen großen Teil ihrer Beitragszahlerpflichten angeht. Damit beuten sie – völlig unemotional und rein sachlich beschrieben – die anderen Beitragszahler und – über den Bundeszuschuss – auch die Gesamtheit der Steuerzahler aus.

Der aktuelle Generationenkonflikt über die Rente als Ergebnis des Handlungsverweigerns der Entscheidungsträger aus Politik und Sozialpartnern

Der Generationenkonflikt ist kein spezifisch deutsches Phänomen. Er wird in unserem Land aber durch die Konstruktion der Sozialkassen verschärft. Leider haben es die Entscheidungsträger nicht nur verabsäumt, ihre Konstruktion zukunftssicher zu machen, anstatt an den Symptomen herumzupfuschen. Sie haben außerdem gerade der Rente zusätzliche Leistungen auferlegt, ohne diese anschließend durch Zahlungen aus dem Bundeshaushalt komplett ausgleichen. Wir erinnern uns – die Aufzählung ist nicht komplett –:

- Mütterrente 1 und 2 (letztere geplant)

- Frühverrentungen bei Entlassungen als Abfindung seit den siebziger Jahren

- die Rentenzeiten der Bürgergeldempfänger

- die Fremdrenten der rückgewanderten Deutschen vom Balkan und aus Russland

- etc. pp.

Angesichts der Lage ist es nicht verwunderlich, dass die Jungen sich zu wehren beginnen und für sich davon ausgehen, dass sie selbst aus den Sozialkassen-Systemen wenig bis nichts erhalten werden. Wenn man den aktuellen Zustand von Haushalt und Renten- sowie Kranken- und Plfefekasse anschaut, könnten sie damit richtig liegen. Das System ächzt derart laut, weil es kurz vor dem Zusammenbruch steht – auch wenn das niemand wahrhaben will.

Was jetzt unbedingt sofort getan werden muss

Transparenz herstellen

Ohne die Bürger mitzunehmen, wird eine großen Rentenreform nicht funktionieren. Dazu aber müssen die Sozialkassen entflochten und die Rentenkasse von sachfremden Leistungen entlastet werden. Nur so kann man über die Rente wirklich sprechen, so dass es der Bürger auch versteht.

Die Kommunikation schärfen

Alles müssen verstehen, wie das Rentensystem funktioniert. Eigentlich sollte man das von einem mündigen Bürger verlangen können, dass er sich selbst sachkundig macht. Der aktuelle Zustand erlaubt allerdings, dass die Vernebler in der Politik kein Problem haben, Nebenkriegsschauplätze zur Hauptauseinandersetzung hochzujazzen.

Wer möchte, dass Bürger verstehen, muss beispielsweise aufhören, bei den Sozialkassen von Versicherungen zu sprechen. Erstens stimmt es rein sachlich nicht. Zweitens täuscht es vor, die Leistungen wären durch Kapitaldeckung mündelsicher unterlegt. Das ist das Erfordernis der Lebensversicherung. Und drittens entbindet es den Beitragszahler von der Eigenvorsorge, wenn er – aus welchem Grund auch immer – kein eigenes Kind vorweisen kann.

Warum das Argument, keine Kinder bekommen zu können, eine Ausrede ist

Die aktuelle finanzwirtschaftliche Konstruktion setzt das Vorhandensein von genügend Geburten bedingend voraus. Man könnte drastisch wie folgt formulieren: Hast du keine Kinder, muss du selbst vorsorgen und gleichzeitig für deine Eltern durch deinen Beitrag bezahlen, wie diese es bereits für ihre Eltern getan haben.

Jetzt werden alle aufschreien und sagen, das ist ungerecht. Der Kinderlose kann doch manchmal gar nichts dafür. Rein finanzmathematisch allerdings ist es, und das ist gut so, völlig egal, aus welchem Grund kein Kind da ist, das die Zahlerrolle übernimmt, wenn ein Mensch aus dem Erwerbsleben ausscheidet. In allen Fällen muss Ersatz geschaffen werden. Das ging so lange gut, solange es keine Zahler gab, die für sich in großer Zahl frei entschieden, keine eigenen Kinder in die Welt setzen zu wollen. Wir sprachen nicht ohne Grund sehr ausführlich weiter oben darüber.

Konsequent handeln

Wer keine Kinder hat, muss mehr Beitrag zahlen als der, der Kinder hat. Er schafft damit die Kapitaldeckung, die bisher der Rente fehlt. Er tut also endlich das, was man tut, wenn man eine Leistung erhalten will: Er erbringt seine Gegenleistung. Bisher hat er, wie wir gelernt haben, als Schwarzfahrer am Rentensystem teilgenommen. Sein eigener Beitrag war bisher nur die Leistung, die er für seine Eltern zu erbringen hatte. Den Rest, das eigene Kind, haben seit über 50 Jahren ein Drittel der Beitragszahler sich verkniffen.

Bild 6: Wer keine Kinder hat, muss einen Kapitalstock für sich schaffen

Einen Kapitalstock schaffen

Wir haben nachvollziehbar hergeleitet, warum unsere aktuelle Rente nicht mehr sicher ist. Das hat damit zu tun, dass die Kinderlosen den Generationenvertrag gekündigt haben, auf unser ganzen Sozialkassensystem beruht. Wenn jetzt die Frage aufkommt, ob sie auch für die anderen Kassen, also die Kranken- und die Pflegeversicherung einen höheren Beitrag zahlen müssten, wenn sie keine Kinder haben, so lautet die Antwort laut und deutlich: Ja, selbstverständlich.

Die Arbeitslosenkasse ist außen vor, weil sie allein mit Eigenschaft zu tun hat, Arbeitnehmer zu sein und hier einen Schutzschirm für den Arbeitsplatzverlust zu erhalten. In diesem Fall ist das Thema Kinder nicht relevant, auch nicht von der finanzmathematischen Konstruktion her.

Nur so wird übrigens die Entscheidung, keine eigenen Kinder haben zu wollen, im vollen Licht aller Begleitumstände und Konsequenzen zu fällen sein. Die Tür zum Freeride oder Schwarzfahren in Renten-, Kranken- und Pflegekasse wäre zu. Und die Frage, ob es sich am Ende vielleicht regelrecht lohnt, Kinder zu haben, wäre endlich wieder auf dem Tisch, auf den es gehört.

Das Problem des immer Älterwerdens als finanzmathematische Aufgabe

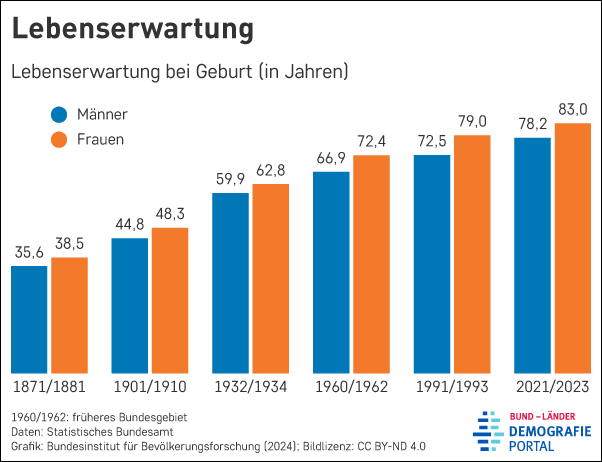

Der eine oder die andere wird schon sagen, dass die immer höher werdende Lebenserwartung bisher nicht behandelt worden ist. Das ist richtig, hat aber damit zu tun, dass dieses Phänomen eine andere Natur hat. Darüber hinaus ist das menschliche Gehirn überfordert, zwei komplexe Fragestellungen zugleich zu betrachten. Daher war es richtig, erst die eine Fragestellung abzuhandeln und nachher die zweite anzugeben.

Bild 6: Die Entwicklung der Lebenserwartung

Die Kasse der Sozialkassen wird das Sinken der Geburtenrate und die steigende Lebenserwartung regelrecht in die Zange genommen. Während das eine Phänomen– die Geburtenrate – kein nicht beeinflussbares Phänomen des Beitragszahlers ist, ist bei der anderen Frage die Entwicklung durch die besseren Lebensumstände und die bessere Medizin quasi unausweichlich.

Die Stellschrauben sind daher auch andere:

- Wer älter wird, bleibt länger leistungsfähig.

- Wer länger lebt, muss daher auch länger arbeiten.

Zu Zeiten Bismarcks war der Erlebensfall des Rentenalters bereits ein Glücksumstand. Letztlich erreichte erst in den 1960iger Jahren eine überwiegende Zahl der Beitragszahler das Rentenalter und konnte als Rentenempfänger seinen bzw. ihren Lebensabend genießen.

Die Rente Bismarcks und Adenauers ging von einem Zeitraum weniger Leistungsjahre aus. Heute wird im Schnitt mit 64 in Rente gegangen, und man wird 84 Jahre alt. Dass das rein finanzmathematisch nicht aufgeht, versteht jeder. Entweder die Beiträge müssen rasant steigen oder das Renteneintrittsalter muss sich gleitend mit dem Lebensalter anpassen.

Warum die Dachdeckerargumentation grob unsachlich ist und in den Rentendebatte nicht hineingehört

Finanzmathematisch ist Rentner Rentner und Beitragszahler Beitragszahler. Es gibt keine sinnvolle sachliche Begründung, warum Berufe unterschiedlich behandelt werden sollten. Der Ausgleich muss also außerhalb des Systems erfolgen.

Dafür gibt es zwei Wege:

- Berufe, bei denen die körperliche und seelische Abnutzung eine Verrentung vor Erreichen des Rentenalters wahrscheinlich macht, müssen besser bezahlt werden. Daraus ergibt sich auch der höhere Rentenbeitrag, der die zu erwartenden Abschläge kompensiert.

- Die Allgemeinheit zahlt diesen Menschen einen Zuschuss zur Rente.

Alternative 2 ist sicherlich sehr unrealistisch, Alternative 1 hingegen wird der Fragestellung gegenüber gerecht.

Warum der Nachhaltigkeitsfaktor nicht in die Rentendiskussion gehört

Die Crux mit den system- und daher sachfremden Leistungen aus der Rentenkasse haben wir bereits oben angesprochen. Gerechtigkeitsfragen sind keine finanzmathematische Fragestellung. Die Rente ist das Abbild des Altenteils. Die Zahlenden geben, was sie geben können. Alles, was darüber hinaus geht, muss über andere Wege ausgeglichen werden.

Bei einem Umlagesystem heißt das:

Wird einem etwas gegeben, muss einem anderen etwas genommen werden.

Das ist nicht unsozial und ungerecht. Das ist schlicht eine Frage der Logik:

- Entweder der Beitrag wird erhöht, um die Mittel für den Nachhaltigkeitsfaktor aufzubringen, oder

- Innerhalb der Zahlungsempfänger wird umverteilt. Dann aber erhalten nicht mehr alle Empfänger die 48%.

Damit des jeder versteht: Ein Umlagesystem, wie es die Rentenkasse ist, lässt sich sehr gut mit einem Kuchen vergleichen. Wenn ich den Kuchen gleichgroß lasse, muss ich die Kuchenstücke anders schneiden. Will ich mehr Leistung geben, als die Umlage bereitstellt, muss ich die Umlagesumme erhöhen:

- Durch höheren Beitrag oder

- Duch höheren Zuschuss aus Steuermitteln oder

- Durch eine Mischung von beidem.

Gleiches gilt für alle anderen Leistungen, die die Rentenkasse außerhalb ihres Systems leistet. Die bekannten sind:

- Mütterente 1

- Mütterrente 2 (in Planung)

- Bürgergeldempfänger

- Rente mit 63.

- Frühverrentungen bei Arbeitsplatzabbaumaßnahmen

- Weitere systemfremde Leistungen

Verantwortung übernehmen ist das Stichwort

Es ist nicht die Aufgabe eines Umlagesystems, für persönliche Lebensentscheidung zu haften. Das hat folgende Konsequenzen:

- Sich gegen eigene Kinder zu entscheiden oder keine bekommen zu können, führt im deutschen Rentensystem dazu, dass einer oder alle Zahler für diese Menschen ausfallen und sie daher selbst vorsorgen müssen. Das heißt logischerweise, dass für diese Menschen gilt: Ich muss zusätzlich zu meinem Beitrag, der an meine Eltern fließt, Kapital ansammeln, das meine spätere Rente bezahlt.

- Bei einer Rentenversicherung einer bekannten deutschen Lebensversicherung muss man ab dem 25 Lebensjahr aktuell ca. € 300,00 monatlich über 41 Jahre ansparen, um € 2.130,00 Monatsrente zu erhalten. Das aktuelle Verfahren, das Thema „Kind oder keines“ unter den Tisch fallen zu lassen, führt unweigerlich zu mehrfacher Ausbeutung derer, die zwei oder mehr Kinder bekommen haben.

- Die Freiheit der Berufswahl hat die Folge, dass

- das Renteneintrittsalter vor der Erreichung der gesetzlichen Altersgrenze liegt und

- die Rentenzeit selbst verkürzt wird.

- Beides definiert keinen Anspruch auf eine Sonderbehandlung und muss daher außerhalb des Systems ausgeglichen werden.

- Auch gebrochene Erwerbsbiografien, aus welchem Grund auch immer sie entstanden sind, können nicht innerhalb des Rentensystems ausgeglichen werden. Dafür müssen steuerfinanzierte Ausgleichsmaßnahmen entwickelt werden, die von der Allgemeinheit zu tragen sind.

Die Schwarzfahrermentalität hat in einem Rentensystem wie dem unseren also keinen Platz. Das aber hat weitere logische Folgen, die wir gleich besprechen.

Die syndikale Struktur der Rentenkassen muss enden

Den meisten Menschen ist nicht bekannt, dass es in unserem Land nicht nur eine Rentenkasse gibt, sondern derer viele. Hinzukommt die spezielle Versorgung der Beamten, die – in etwas abgewandelter Form – auch für die Mitglieder der Landesparlamente und des Bundestags gilt.

Folgende Rentenkassen gibt es neben der allgemeinen:

- Die Rentenkasse der Künstlersozialkasse

- Die landwirtschaftliche Rentenkasse

- Die Rentenkasse der Apotheker

- Die Rentenkasse der Anwälte

- Die Rentenkasse der Ärzte

- Die Rentenkasse der Wirtschaftsprüfer/Steuerberater

- Rentenversicherung Knappschaft-Bahn-See

- 14 regionale Versicherungsträger

- Etc.

Das führt dazu, dass Berufsgruppen mit „besserer“ Klientel höhere Versicherungsleistungen bei geringeren Beiträgen genießen können. Es versteht sich von selbst, dass das aus Gründen der Gerechtigkeit umgehend beendet werden muss.

Dass es diese „Spezialkassen“ gibt, hat historische Gründe, die weitestgehend weggefallen sind. Es gibt daher keinen Grund, diese Leistungsdifferenzen länger zu akzeptieren, denn dann müssten vergleichbare Risiken auch in der allgemeinen Rentenversicherung vergleichbar behandelt werden. Genau darin aber liegt der Kern der Solidargemeinschaft Rente.

Warum die Bürgerversicherung die richtige Antwort auf die Gerechtigkeitslücke in der Altersversorgung ist und das Bestehen auf Sonderlocken die falsche.

Es kann niemandem logisch nachvollziehbar erklärt werden, warum es unterschiedliche Versorgungssysteme in der Altersversorgung gibt. Ihre schiere Existenz ist keine Begründung in sich selbst. Es ist ebenfalls nicht wirklich begründbar, dass sie deshalb bestehen bleiben müssen, weil ein Umstieg schwierig ist.

Übergangsfristen schaffen noch immer Abhilfe. Wenn das Rentensystem reformiert werden soll, müssen endlich alle „Risiken“ unter das gleiche Dach. Es bleibt davon völlig unbenommen, zusätzliche Vorsorge über das staatlich gemanagte System hinaus zu treffen. Auch an dieser Stelle gäbe es viel zu tun, dann das machen andere Länder besser als wir in Deutschland.

Eine Bürgerversicherung hätte nicht nur eine Kleinigkeit höhere Leistungen für die überwiegende Mehrheit zur Folge. Sie schüfe auch eine Altersversorgung, in der endlich Gleiches gleichbehandelt würde.

Warum Rente nicht Nichtstun bedeutet

Es gibt seit kurzem einen Vorschlag aus der Wissenschaft, der im Zuge der Dienstpflichtdiskussion der Jungen ab 18 Jahren eine Dienstpflicht für Renten- und Pensionsempfänger vorsieht. Der Aufschrei der Betroffenen war ebenso laut wie falsch. Warum?

Weil der Glaube der Rentenempfänger, einen sozusagen „pflichtlosen“ Lebensabend verbringen zu dürfen und sogar regelrecht verdient zu haben, ebenso unsolidarisch wie ahirstorisch ist und insgesamt der reinen Einbildung entspringt, für die es keinen logisch nachvollziehbaren und überzeugenden Grund gibt.

Wir erinnern uns? Das Altenteil? Genau darum geht es: Im Altenteil war die Finanzierung des Lebensunterhalts durchaus nicht gegenleistungslos. Während die Eltern der Werkstatt waren oder auf den Feldern arbeiteten, hatten die Alten auf die Kinder, den Hof und den Stall aufzupassen sowie der Hofgarten zu pflegen sowie zu kochen und die Konservierung der einzulagernden Lebensmittel vorzunehmen bzw. zu überwachen.

Also nichts mit „Auf-der-Bank-Sitzen-und-ein-Viertele-Schlotzen“. Nichts mit Aida-Kreuzfahrten oder nach Malle Auswandern.

Wer über Generationengerechtigkeit spricht, kommt ohne einen Blick in die Geschichte nicht weit. Ansprüche auf Wohlleben werden auf dieser Welt ebenso wenig verteilt wie das Anrecht auf Leistung ohne Gegenleistung. Es hat schon immer Menschen gegeben, die sich ihren Solidaritätspflichten entzogen haben. Dass das allerdings ein Drittel einer Generation ungestraft tun durfte und weiterhin darf, das hat weder mit Generationengerechtigkeit noch mit Fairness oder gar klarem und logischem Verstand zu tun.

Woher das Drittel kommt? Ganz einfach: Wenn es nur 1,5 Kinder statt 2.2 notwendige gibt, fehlen 0,7 Kinder, und das ist fast genau das berühmte Drittel.

Was unbedingt und sofort zu tun ist – Zusammenfassung

Kompensation des Geburtenrückgangs

Die Kompensation des Geburtenrückgangs wird mit der Einführung eines kapitalbildenden Zusatzanteils aller Beitragszahler über 25 Jahre erreicht. Dieser Beitrag entspricht dem Monatsbeitrag einer vergleichbaren Kapitalrentenversicherung. Sollte ein Kind geboren werden, wird dieser Beitrag entweder zurückgezahlt oder alternativ rentenerhöhend angelegt. Wenn der Rentenzahler es möchte, kann er diese Kapitalrente flexibel als zusätzliche Altersversorgung weiterführen.

Beitragszahler, die mehr als zwei Kinder haben, bauen durch einen staatlichen Zuschuss eine zusätzliche Säule ihrer Altersversorgung über einen Kapitalstock auf. Ab dem vierten Kind können sie für einen zu berechnenden Beitragsrabatt optieren.

Rentenempfänger, die keine eigenen Kinder haben, leisten einen sozialverträglichen Abschlag, der ebenfalls dem entstehenden Kapitalstock zugeführt wird und mit dessen Wachstum fair abgeschmolzen wird. Das ist ihr nachgelagerter Beitrag zur Solidargemeinschaft Rentenkasse. Ein solcher Abschlag könnte darin bestehen, dass es ihre Renten aus den dynamischen Anpassungsdynamik herausgenommen werden.

Schließen der Gerechtigkeitslücke in der Altersversorgung

Alle Bürger des Landes treten der Solidargemeinschaft Rentenkasse bei. Die bestehenden Systeme und Pensionen werden mit Übergangsregelungen in die deutsche Rente überführt. Für die bestehenden Beamten füllt der Staat den Kapitalstock auf. Die Altersversorgungen der anderen Systeme werden auf finanzmathematisch gleiche Renten über das Aussetzen des Inflationsausgleichs bzw. dynamischen Anpassungen für die höherliegenden Leistungen und sozialverträglich abgeschmolzen oder erhöht.

Abfederung der steigenden Lebenserwartung

Der Ausgleich der gestiegenen Lebenserwartung kann nicht aus Beiträgen allein erfolgen. Er muss über einen mit der steigenden Lebenserwartung steigenden Renteneintritt kompensiert werden. Wir haben bereits heute Sozialkassenbeträge, die zusammen mit den Steuerabzügen in die Nähe der 50% des Monatsbruttos kommen. Höhere Beiträge scheiden also wenigen Jahren definitiv aus.

Anderenfalls könnte nur über eine weitere Absenkung des Rentenniveaus oder aber über Steuern die längere Rentenerwartungszeit ausgeglichen werden. Beides birgt nicht unerhebliche Risiken.

Obwohl die Sache schon sehr komplex und ziemlich frustrierend ist, satteln wir gleich noch ein Päckchen obendrauf. Genauer gesagt: zwei Päckchen.

Die komplette Sprengkraft liegt in den Kassenlage aller Sozialkassen

Wir haben uns bisher den Luxus gegönnt, die beiden anderen Sozialkassen nicht zu betrachten, den das gleiche systemische Problem innewohnt wie der Rente. Alles oben Ausgeführte gilt mehr oder minder auch für:

- Die Krankenkassen und

- Die Pflegekasse(n).

Auch diese sind in der Zangenbewegung, die durch fehlende Kinder als spätere Zahler und die steigende Lebenserwartung, bei der nicht nur das Mengenproblem verstärkt wird, sondern durch die dadurch bedingte Kostenexplosion durch den körperlichen Verfall des Alterns zu einer Überdehnung der Kassenleistungen führt. Auch diese kennen zwei Systeme, die zusammengeführt werden müssen, wenn es gerecht zugehen soll. Diesmal wären es die öffentlichen Kassen und die privaten Versicherungen.

Doch zurück zum Thema. In den beschriebenen Fragestellungen haben wir drei plus eins Stellgrößen:

- Leistungskürzung

- Beitragserhöhung

- Kapitalbildung

- Vereinheitlichung der Systeme durch Überführung aller Zahler und Empfänger in eine Kasse, um damit die Versorgungsgerechtigkeit herzustellen und die unterschiedlichen Risikoprofile der Versichertengruppen auszugleichen

Die Kapitalbildung erfolgt spiegelbildlich anhand des für die Rente gezeigten Verfahrens. Auch hier müssen Beitragszahler ohne Kinder ab dem 25. Lebensjahr einen Beitrag zur Kapitalbildung leisten, indem sie entsprechende Zusatzbeiträge abführen. Am Ende ist zu erwarten, dass Kinderlose in allen Kassen zusammen ca. € 500,00 bis 600,00 monatlich zusätzlich veranschlagen müssen.

Angesichts dieser Beiträge stellt sich die Frage „Kind oder keines“ in endlich in dem Licht, in dem sie sich rein logisch und ohne Freeride-Möglichkeit schon immer gestellt hat.

Was der verfassungsrechtliche Begriff „Enteignungsgleicher Eingriff“ in dieser Debatte bedeutet

Wer die Diskussion um Renten-, Kranken- und Pflegekasse immer wieder das Wort „Beitragserhöhung“ in den Mund nimmt, muss sich dessen bewusst sein, dass das Bundesverfassungsgericht alle Versuche, den Bürgern vom Bruttoeinkommen mehr als 50% für Steuern und Sozialbeiträge abzunehmen, mit an Sicherheit grenzender Wahrscheinlichkeit unterbinden wird. Entsprechende Urteile in vergleichbaren Situationen zeigen das deutlich an. Ein „enteignungsgleicher Eingriff in Eigentum liegt dann vor, der der Staat – hier meist als Kommune – bspw. bei einer Umlegung mehr als 50% der eingebrachten Fläche als sein Eigentum und Ersatz für die Umlegungsleistung betrachtet.

Sollte die aktuelle Situation in gleicher Weise weitere drei bis fünf Jahre andauern, wird diese Grenze von 50% beim statistischen Meridianeinkommen mit an Sicherheit grenzenden Wahrscheinlichkeit beim einer/m ledigen Steuerzahler/in erreicht bzw. überschritten werden. Meridian meint hier den sog. statistischen Mittelwert, in dem die Gesamtmenge aller Einkommen über und unter diesem Wert genau 100% des Einkommens aller beträgt. Heute, zum Zeitpunkt des Verfassens des Essays, wären das circa 4.000 € brutto monatlich.

Die Lage ist also nicht nur dramatisch. Sie ist fatal, denn die Sozialkassen sind systemisch kurz vor der Implosion.